Policja

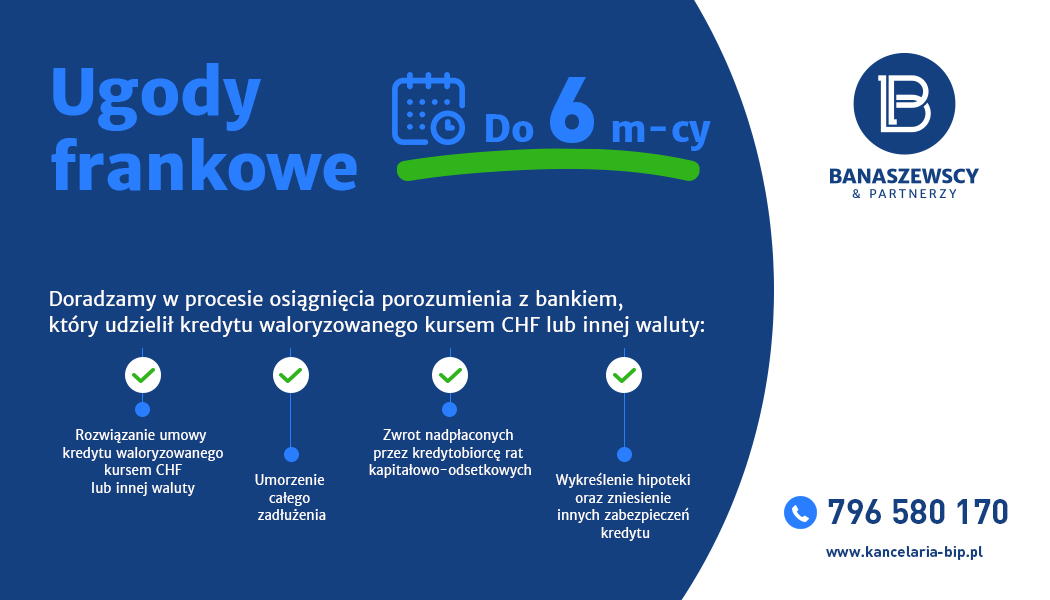

Ugody zawierane w sprawach frankowych już są, a będą jeszcze częściej stosowanym narzędziem niezbędnym do skrócenia postępowań sądowych i ograniczenia kosztów z tym związanych.

Alternatywa dla przewlekłych postępowań sądowych

Aby móc skutecznie zakwestionować umowę frankową i w konsekwencji rozliczyć się z bankiem z tytułu udzielenia wadliwego kredytu, zazwyczaj należy wnieść pozew do sądu. Dochodzenie roszczenia trwa średnio trzy do pięciu lat, co wiąże się z niemałymi kosztami i często nerwowym wyczekiwaniem na wynik postępowania. Alternatywą dla stron procesu frankowego jest ugoda. To obecnie najtańsze, najszybsze i równie skuteczne co prawomocny wyrok rozwiązanie.

Ugoda frankowa jest prostą umową zawartą pomiędzy bankiem i kredytobiorcą, która ma na celu polubowne rozwiązanie sporu związanego z zawartą przez kredytobiorcę umową o kredyt indeksowany lub denominowany do franka szwajcarskiego lub innej waluty. Na początku roku 2025 śmiało można powiedzieć, że orzecznictwo sądów ostatecznie i to w każdym istotnym dla frankowiczów aspekcie, opowiada się po ich stronie. Powoduje to, że ugody frankowe są coraz częściej stosowanym przez banki narzędziem, które pozwala na szybkie zakończenie problematycznego stosunku prawnego.

Zmiana strategii procesowej banków

Ostatnie umowy o kredyt indeksowany lub denominowany do franka szwajcarskiego lub innej waluty podpisane zostały czternaście lat temu i na dzień dzisiejszy u większości kredytobiorców frankowych kwota spłaconych rat kapitałowo-odsetkowych przewyższa kwotę udzielonego kredytu. Jest to ważna uwaga, bowiem sprawy frankowe polegają przede wszystkim na tym, że na mocy rozstrzygnięcia sądu unieważniającego umowę kredytu, strony mają obowiązek zwrócić sobie to co wzajemnie świadczyły w trakcie jej trwania. Skoro zatem w momencie wniesienia pozwu świadczenie kredytobiorcy przewyższa kwotę udzielonego kredytu, jego bilans z bankiem jest dodatni - po stronie banku powstaje obowiązek zwrotu istniejącej nadpłaty.

Uchwała Izby Cywilnej Sądu Najwyższego podjęta w dniu 25 kwietnia 2024 r., która potwierdziła wcześniejsze orzecznictwo sądów powszechnych, korygując je jednocześnie w aspektach niezgodnych z orzecznictwem Trybunału Sprawiedliwości Unii Europejskiej, pozbawiła banki złudzeń co do możliwości uzyskania w przyszłości korzystnych rozwiązań na drodze sądowej. Okoliczność ta wymusza zmianę ich strategii. Banki, do tej pory niechętne porozumieniom z kredytobiorcami i nastawione na prowadzenie długotrwałych postępowań, obecnie zmierzają w kierunku minimalizowania wysiłków i strat finansowych związanych z wadliwymi kredytami, zarówno tymi nadal spłacanymi, jak i tymi już zakwestionowanymi przez kredytobiorców na drodze sądowej. Zaczynają niejako wyprzedzać rozstrzygnięcia sądów lub ewentualne przyszłe powództwa, występując do kredytobiorców z propozycjami ugód.

Najkorzystniej negocjować ugodę, gdy pozew jest już w sądzie

W sytuacji, gdy pozew kwestionujący umowę o kredyt trafił do sądu, bank przedstawia propozycję zawarcia ugody, która w kwestiach finansowych tylko nieznacznie różni się od tego, co można uzyskać na drodze sądowej. Zazwyczaj obejmuje ona ofertę umorzenia części lub całości salda zadłużenia oraz zwrotu części nadpłaconych rat kapitałowo-odsetkowych. Propozycja banku w swej istocie dąży do ostatecznego zakończenia wykonywania umowy, jej rozliczenia i co ważne, podlega dalszym negocjacjom. Ponieważ ryzyko przegrania procesu jest najwyższe z możliwych, w toku negocjacji banki skłonne są do dużych ustępstw. Najkorzystniejszą ugodę z bankiem wynegocjujemy, gdy sprawa jest już w sądzie, czyli gdy umowa o kredyt zostanie oficjalnie zakwestionowana. Należy przy tym pamiętać, że zwrot przez bank określonej kwoty zależy przede wszystkim od wysokości nadpłaconych przez kredytobiorcę rat kapitałowo-odsetkowych, a ponieważ zawarte porozumienie ma być w swoim zamyśle rozwiązaniem korzystnym dla obu stron, kredytobiorca zawierający z bankiem ugodę musi się liczyć z tym, że na jej mocy nie otrzyma zwrotu nadpłaty w takiej wysokości jaką uzyskałby w wygranym prawomocnie, po kilku latach procesie. Z drugiej strony, dla wielu kredytobiorców frankowych nie do przecenienia będzie fakt, że poprzez zawarcie z bankiem ugody, w ciągu kilku miesięcy definitywnie zakończą temat spłaty kredytu, czyli w polskich realiach błyskawicznie.

Możliwość zawarcia ugody w trakcie spłaty kredytu

Niekiedy - a wszystko wskazuje na to, że będzie to coraz częstsza praktyka - banki proponują zawarcie ugody w trakcie spłaty kredytu, tj. w przypadku, gdy umowa kredytowa nie została zakwestionowana przed sądem i jest wykonywana na zasadach w niej określonych. Propozycje banków sprowadzają się wówczas do wskazanych w aneksie zmian wykonywanej umowy, zgodnie z którymi przede wszystkim ma nastąpić umorzenie części salda zadłużenia i przewalutowanie kredytu na kredyt złotówkowy z koniecznością dalszej jego spłaty ze zmienną stopą procentową WIBOR. Podpisując aneks kredytobiorca zrzeka się jednocześnie wszelkich roszczeń w stosunku do banku z tytułu wykonania dotychczas wadliwej umowy. Dla banku niewątpliwą zaletą ugodowego rozwiązania kwestii spłaty kredytu w trakcie jego wykonywania jest naprawa, poprzez zmiany wprowadzone aneksem, wadliwie skonstruowanej umowy. Dla kredytobiorcy zaletą jest umorzenie części salda zadłużenia i szybkość załatwienia sprawy. Wadą z kolei będzie fakt, że po podpisaniu aneksu do umowy kredytobiorca pozostaje jeszcze przez wiele lat obciążony spłatą kredytu i to ze zmienną stopą procentową. Poza tym, propozycja przedstawiona przez bank podlega negocjacjom jedynie w zakresie wysokości umorzenia salda zadłużenia, czyli jest tak naprawdę mało elastyczna. Kredytobiorcy, którym bank zaproponował zmianę umowy muszą zdawać sobie sprawę, że dopóki nie podpiszą aneksu, w żaden sposób nie są związani propozycjami banku. Poprzez zakwestionowanie umowy kredytowej na drodze sądowej, co może się zdarzyć w każdym momencie jej wykonywania, kredytobiorca automatycznie zyskuje lepszą pozycję negocjacyjną.

Ugodę można zawrzeć także po spłacie całego kredytu frankowego

Co więcej, nic nie stoi na przeszkodzie, aby ugodę z bankiem zawrzeć już po spłacie całego kredytu waloryzowanego kursem franka szwajcarskiego lub innej waluty. W tym przypadku konieczne jest wystąpienie na drogę sądową. Argumentacja przedstawiona w pozwie w zasadniczym zakresie będzie taka sama jak w sprawie sądowej dotyczącej spłacanego kredytu. Wynik postępowania sądowego również będzie taki sam. Co do zasady strony będą miały obowiązek zwrócić sobie to co wzajemnie świadczyły, czyli w związku ze spłatą przez kredytobiorcę kredytu, po stronie banku powstanie obowiązek zwrotu nadpłaty uiszczonych rat kapitałowo-odsetkowych. Po wystąpieniu na drogę sądową, na każdym etapie postępowania można podjąć negocjacje bądź mediacje dotyczące ugodowego zakończenia sporu. Ponieważ pozycja procesowa banku jest nadzwyczaj trudna, zapewne w tym wypadku efekt mediacji bądź negocjacji nie będzie znacząco różnił się od tego co kredytobiorca mógłby ostatecznie uzyskać w wyniku orzeczenia sądu.

Nowe regulacje dotyczące usprawnienia pracy sądów

Świadczenie usług polegających na doradztwie dotyczącym ugodowego załatwiania spraw związanych z umowami o kredyt indeksowany lub denominowany do franka szwajcarskiego lub innej waluty zbiega się z nadchodzącymi zmianami w przepisach mającymi na celu usprawnienie pracy sądów w związku z ich obciążeniami sprawami frankowymi. Obecnie trwają zaawansowane prace prowadzone przez Komisję Kodyfikacyjną Prawa Cywilnego, które mają między innymi uregulować możliwość orzekania przez sądy w tych kategoriach spraw na posiedzeniach niejawnych oraz zdalnego prowadzenia dowodów z przesłuchania świadków i stron. Projekt Komisji zakłada nadto ułatwienia w zakresie zawierania ugód, ma powstać specjalnie wyznaczony do ich zatwierdzania e-sąd.

Zmiany dotyczące dochodzenia spraw frankowych wydają się nieuniknione. Ugody zawierane w sprawach frankowych już są, a będą jeszcze częściej stosowanym narzędziem niezbędnym do skrócenia postępowań i ograniczenia kosztów z tym związanych. Ugoda ma wiele przewag nad tradycyjną formą dochodzenia roszczeń. Jest tańsza, szybsza i z pomocą wykwalifikowanego pełnomocnika, który zadba o bezpieczeństwo całego procesu, równie skuteczna co wyrok sądu.

Jędrzej Banaszewski

www.kancelaria-bip.pl

796 580 170

Mamy swój kanał nadawczy. Dołącz i bądź na bieżąco!